- Home>

- 石川レポート Web版>

- 金利、上昇 してます・・・。 ( ゚Д゚)

2022/07/07

金利、上昇 してます・・・。 ( ゚Д゚)

こんにちは。

TOKIOの城島リーダーに

顔が93%似ていると

AIに言われたことがある石川です。

↑ こちらは先日GEOで借りてきました。

もう何年も前の話ですが、自分の顔が

芸能人の誰に似てるかを判定してくれる

アプリで遊んでた際に、

同僚にやってもらいました。

すると上のようにTOKIOの城島リーダーと

93%似てるとのこと。93%似てるって。

そっくりってことじゃないですか

初めて言われました。

そんなことを思い出しながら、

上のベストアルバムの『宙船』

『Mr.Traveling Man』

熱唱している最近の石川でした。

さて、世の中コロナや

ロシアのウクライナ侵攻などの

影響で色々な物の値段が上がってますね。

我々の業界も昨年のウッドショック や

や

半導体不足の影響でボイラーが無い。

他にもメーカーの海外工場のロックダウンで

建材が入荷されない。など、様々な影響が

出てきています・・・。

そんな中、それに合わせて銀行の金利も

上昇傾向と言われていましたが、

ついに北洋銀行さんの10年固定の

キャンペーン金利が0.1%上がりました。

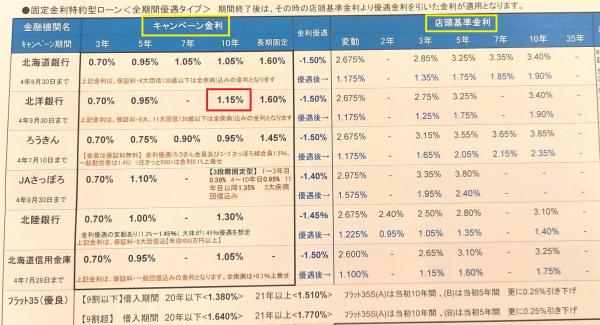

↑ 当社の銀行、融資の担当が毎月作ってくれてる

各銀行の一覧表です。

キャンペーン金利というのは

住宅購入、建築時に住宅ローンを

最初に組む時に適用される金利です。

対して、店頭基準金利は各銀行で

毎月設定されていて

例えば、キャンペーン金利で3年固定を

選んだ場合に3年が終わって、

次の段階を選ぶ際には、

この店頭基準金利が適用になります。

こちらの店頭基準金利も2年ほど前から

上昇してきているんです。

※各銀行、変動金利の店頭基準金利は

ほとんど変わっていません。

最近、店頭基準金利も上がってきているうえに

金利が上昇傾向 にあるとの状況から

にあるとの状況から

最初のキャンペーン金利を3年にするか

10年にするか?というのは、お客様も

我々も迷うところです。

試しに、この0.1%のアップが支払いに

どれほどの影響があるかというと・・・。

・借り入れ 4000万円

・期間 35年

・金利 1.05%、1.15%

の条件で最初の10年の支払額を計算します。

金利1.05%の場合

毎月 113,848円(ボーナス払いなし)

金利1.15%の場合

毎月 115,732円(ボーナス払いなし)

この0.1%の金利の差は

毎月 1,884円

年間 22,608円

10年間 226,080円

になります。

これが大きいと考えるか?

大したことないと考えるか?

今回は北洋銀行さん以外に

キャンペーン金利のアップというお話は

ないようですが、状況を見て、

他の銀行も追随する可能性は

十分にありますね。

JAさんも『今のキャンペーンの金利は

9月いっぱいのお申込みまで。』

と言ってます。

各銀行、事前審査を申し込んで承認になれば

その時点で現状の条件を確保できます。

なので、金利が上がる前に有利な条件を

確保するのも1つの手ですね。

様々な面で不安定な最近の世の中。

金利の状況や各銀行の動きも、

さらにこまめにチェックが必要ですね。

私石川、資金面のアドバイスだけでなく

融資の審査の書類も直接いただいて

お客様の代わりに銀行へ提出します。

こちらもお気軽にお申しつけ下さい。