- Home>

- 石川レポート Web版>

- 銀行の金利

2014/11/30

銀行の金利

こんにちは。

小学校の時から、算数は苦手でいまだに計算は苦手な石川です。

けど今の仕事はそうも言ってられない事ばかりです 。

。

特に住宅ローンについては大事なことなので、ちょっとお話しますね。

お家を建てる方の多くは銀行の住宅ローンを組みますが(もちろん僕も組みました )、

)、

とても悩まれる方が多いので、少しでも参考にしていただければと思います。

↑

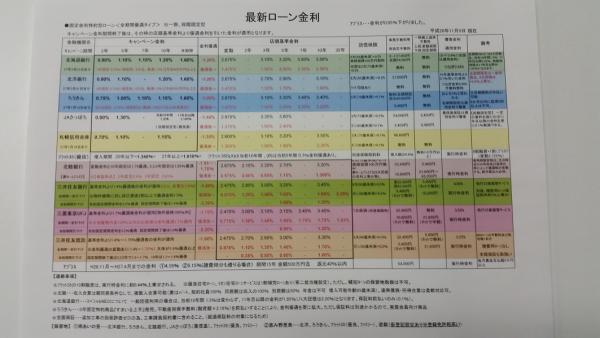

これは僕が仕事の時に肌身離さず持っている金利表です。

見せながら、説明したお客様からも「これっていただけませんか?」言われます。

さて住宅ローンの商品は大きく分けて2種類です。

1つはフラット35に代表される「全期間固定金利」です。

最近は道内の銀行でも定番になってきましたが、最初に決めた金利がず~っと続きます。

最初に決めた支払額は最後まで変わりません。

(例) 借入 3000万円 金利1.6% 35年払

毎月の支払いは 93,331円 (これがずっと変わりません)

(毎月支払いはボーナス払いなしの場合です)

もう1つは当初固定金利(3年固定、5年固定など)、変動金利です。

当初3年固定が一般的でこちらをおすすめすることが多いです。

これは最初の3年間は同じ金利で支払いますが、

4年目以降はその時の金利で見直していきましょう。

という事です。

(例) 借入 3000万円 金利0.8% 35年払

毎月の支払いは 81,918円 (これが3年間変わりません)

「へえ~3年固定の方が当初の支払いは安いんだ 。

。

でも4年目以降の金利はどうなるの?」というと・・・

分からないんです!!!

銀行も、政府も、総理大臣も、天皇も、もういいですね ・・・。そしてもちろん僕も。

・・・。そしてもちろん僕も。

3年たったその時の各銀行が決めた金利が、

4年目以降の金利になります。

参考までに、4年後の金利が今と同じ想定だと、上の例の支払いは・・・

毎月 90,414円 (変動金利 1.475%で計算)になり、

毎月8,496円支払いは上がります。

ですが全期間で借りたパターンよりも、まだ安いですよね。この辺が難しい・・・

数字と字ばっかりで疲れませんか?つまらなくないですか?

他にも優遇金利や団信のグレード、保証料や事務手数料の金額など、各銀行によって

条件は様々です。(またブログでお話ししますね)

銀行によっては最初にかかる諸費用が何十万も違う場合もあります 。

。

←各銀行のパンフレットです。

←各銀行のパンフレットです。

僕はお客様にご提案する際は、同じ条件でいくつかを比較することが多いです。

そうすればどこがどう違うかわかりますよね

それでもお客様からは

「石川さん、全期間と変動どっちがいいんでしょう?」とか、

「どっちにするか賭けですよね」

とよく言われます。

たしかに賭けといえばそうかもしれないですね。

ですが正解はないんですよね。とっても難しいです。

けど僕はいくら借りれるかではなく、

いくらなら安心して払っていけるか?が大事だと思っています。

せっかく建てていただくマイホームです。20年、30年と住んでいただくためのものなので、

途中で払えなくなって手放すのは寂しいですよね 。

。

それだけは絶対に避けたいのです。

↑珍しくまじめな話で内容もかたかったので、ちょっと一息

ちなみに僕は北洋さんの当初3年固定金利で借りました 。

。

そして全期間固定金利で今一番僕が最も注目してるのは、

JAさっぽろです!!!

(現在お話ししているお客様も「JAいいよ! 」と言って事前審査を出す方が2組います)

」と言って事前審査を出す方が2組います)

ご興味のある方はお問い合わせください。

(ちなみにJAさんのこの商品は一部の住宅会社への限定商品です。締切もあるので、ご検討はお早めに)

この話はどんどんマニアックになっていくので、今日はこの辺にしておきますね。