- Home>

- 石川レポート Web版>

- 30年払い、35年払い、40年払い さあどうします?

2015/10/09

30年払い、35年払い、40年払い さあどうします?

こんにちは。

学生の頃から、算数、数学は苦手でしたが 、

、

金利や資金計画の話は得意な石川です。

バスケやプロレス、パズドラの話ばかりで、アホな営業マンだと思われても困るので、

住宅営業マンらしく、銀行やローンの話も、もう少し織り交ぜていこうと思います。

というわけで、今回は銀行のローンのお話です。

多くの方は、住宅ローンを35年払いで組みます。

(僕も35年払いです。あと33年半・・・ )

)

定年の年齢も年々上がってはいますが、30歳の人でも払い終わるのは65歳です。

(僕は70歳です・・・ いつまで現役なんでしょう???)

ですが、定年前に払い終わる、30年払いにすると、支払額はどう変わるのでしょうか?

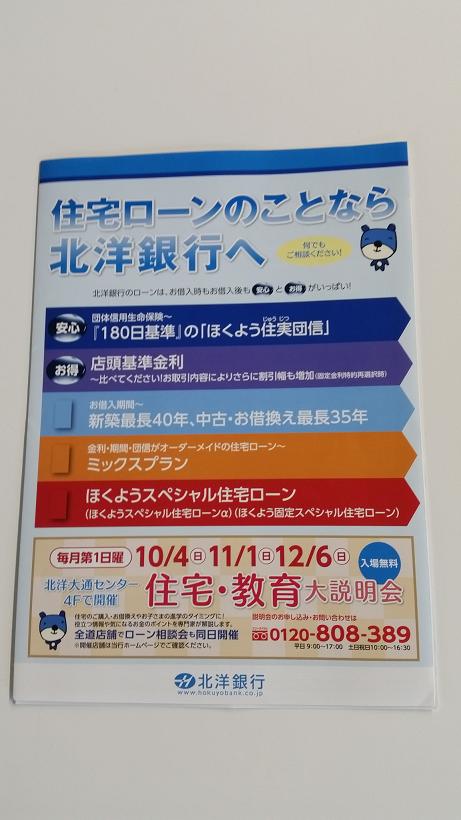

また最近は北洋銀行さんで40年払いもできるようになりました。

それぞれを具体的な数字で比較してみましょう。

3000万借入 1.8%

全期間固定金利(ずっと金利が変わらないタイプです)

30年払いでボーナス払いなし 毎月 107,909円 総支払い 38,847,437円

35年払いでボーナス払いなし 毎月 96,327円 総支払い 40,457,513円

40年払いでボーナス払いなし 毎月 87,721円 総支払い 42,106,486円

こうやって比較すると、同じ金利でも毎月の支払いは約10,000円違いますね。

そして総支払い額は・・・。金利ってすごいですよね。

当然、支払い年数を増やすと毎月の支払いは安くなりますが、総支払い額は多くなります。

当初の支払いをがんばって、早く終わらせる30年払いが、総支払いも少なくてすみます。

30年払いの場合の毎月の支払い額が、

安心して払っていける金額 でしたら、

でしたら、

30年払い(それ以下も可能ですよ。)がいいと僕は思います。

ですが当初は35年払いでローンを組んで、

後々の繰り上げ返済で、期間を短くする想定

というパターンが、実際はほとんどです。

(繰り上げ返済の話はまたあらためて。)

↑ 銀行の話は長くなるので疲れますよね・・・。

この話は皆さん、とっても悩むお話しです。

人それぞれで考え方も違うので、どれが正解というわけでもありません。

少しでも皆さんの悩みを解決できるようにお手伝いするのが、僕ら営業マンです。

色々なシミュレーションもできますので、お気軽にご相談下さい。

※ 銀行の商品比較、具体的な支払いシミュレーション、繰り上げ返済、税金の話などなど

マイホームの資金計画のお悩みは何でもご相談下さい。

今週末の3連休も現地モデルハウス で、皆さんのお越しをお待ちしておりますよ。

で、皆さんのお越しをお待ちしておりますよ。

10日(土)は、アリアヴィラあいの里モデルハウス (あいの里3条5丁目分譲地)

11日(日)は、前田6条14丁目モデルハウス (午後は打ち合わせのため午前のみ)

12日(月)は、ラヴェルデ平岡モデルハウス (平岡2条2丁目分譲地) (打ち合わせのため、14時まで)