- Home>

- 石川レポート Web版>

- UFJ銀行さん 続き

2016/12/14

UFJ銀行さん 続き

こんにちは。

前回の月曜日の自分のバスケ と、

と、

水曜日のミニバスに参加して以来、

右足がとっても痛い石川です。

↑ 写真の○の部分が、歩くたびに痛いんです。

最近太ったな とは思っていたのですが、

とは思っていたのですが、

スーツがキツイだけではなく、

こんなところに異常が起きるとは・・・。

そりゃそうですよね。

バスケを再開したのは、約7年前くらいですが、

体重は今より5キロは軽かったはずです。

年をとって筋力が衰えてるうえに

体重は重くなってるんですから、

足には負担が増えるはずです。

週2回、のらりくらりと汗をかく

くらいでは、これ以上の体重減は望めません。

ですが体のためにも、

・間食を減らすか

・運動量を増やすか

・どっちもやるか

・あきらめるか

さあどうしましょう・・・。

さてさて、今回は、前回の続きで

『三菱東京UFJ銀行』さんの団信の話です。

UFJさんの団信は、

『ビッグ&セブン』という

7大疾病保障付きの商品です。

この『ビッグ&セブン』は、

2つの内容にわかれています。

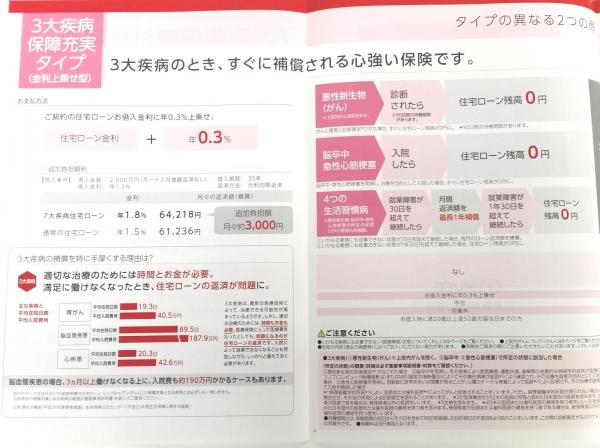

1つ目は、『3大疾病充実タイプ 』

』

2つ目は、『安心の保険料タイプ』です。

詳しい内容は、UFJさんのHPから こちらから

3大疾病充実タイプは、保障の内容が

かなり手厚いです。

分かりやすく話すと・・・。

↑ いつも見にくくて申し訳ありません・・・。

がんと診断 されると、

されると、

住宅ローンの残高が0円になります。

これは各銀行の団信でもありますね。

(諸条件がありますので、詳しくはお問合せ下さい。)

さらに

脳卒中、急性心筋梗塞で、

治療を目的として入院した場合

住宅ローンの残高が0円になります。

この脳卒中、急性心筋梗塞の保障については、

僕が今まで聞いた中で、

一番条件がいい内容です。

一般的な銀行の条件は、

脳卒中、急性心筋梗塞の保障については、

就業不能状態が60日以上継続した場合

となっていることがほとんどです。

比較するとかなりの好条件ですね。

上記の内容のほかにも保障はありますが、

この保障を選んだ場合、

住宅ローンの金利に0.3%が上乗せされます。

金額や金利によっても変わりますが、

0.3%の上乗せは毎月の支払いが、

3000円前後上がりますね。

毎月の支払いが、3000円も上がってしまうのか、

手厚い保障が、毎月3000円程度でついてくるのか 、

、

考え方次第ですね。

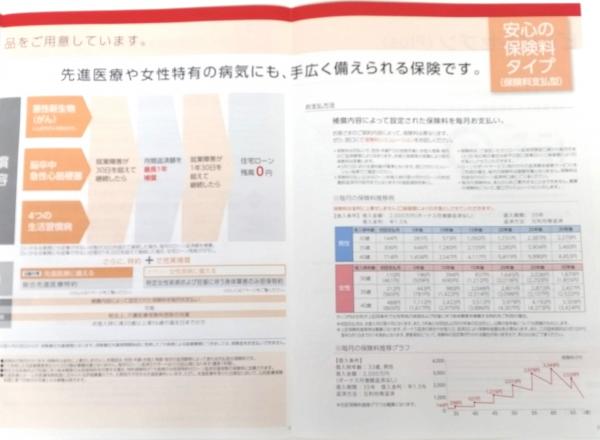

保障の内容は変わりますが、

安心の保険料タイプは、

支払いの面にメリットがあります。

一般的に住宅ローンの団信の保険料は、

銀行が負担するので、

お客様の負担はありません。

(一般団信の場合。)

多くの銀行は3大疾病や8大疾病などの

特約をつける場合は、保険料の支払いがない代わりに

金利に0.1%や0.3%上乗せされる場合がほとんどです。

(上で紹介した内容もそうですね。)

しかしこれから紹介する、

安心の保険料タイプは違います。

こちらは金利を上乗せせずに、

一般の生命保険などのように、

毎月保険料を支払うタイプです。

※ 毎月の保険料の例です ↓↓↓

上記は2000万円を借りた場合の保険料の試算です。

5年ごとに保険料は上がっていきますが、

30歳の方の場合、当初5年の保険料は・・・。

なんと144円です!!!

このパターンですと、保険料は

一番高い時でも2387円です。

うーん これは安い!

借入時の年齢によって、額は変わりますが、

30代の方はとくにメリットがありますね。

しかし保険の内容は、先に紹介した

3大疾病充実タイプの方が充実してます。

・保障の充実をとるか?

・支払いの安心をとるか?

皆さんはどちらがいいですか?

と言ったものの、

毎月の支払額やトータルの金額によって、

条件は変わってきますので、

単純にどちらがいいとは判断できないですよね。

なのでその辺をトータルに提案するのが、

僕ら営業マンの仕事です。

↑ まかせなさい!

今回のUFJ銀行さんだけでなく、

住宅ローンの事、税金の事などなど

お家のお金のことに関しては、

なんでもお気軽にご相談下さいね。

※ ご相談はこちらから ↓↓↓